Die wundersame Geldvermehrung

Prof. H.-W. Sinn’s Weihnachtsvorlesung 2020, am ifo Institut an der Universität München mit dem Titel "Corona und die wundersame Geldvermehrung in Europa". Prof. em. Hans-Werner Sinn war bis 2016 Präsident des ifo Instituts für Wirtschaftsforschung.

Sinn sieht die Ursache der europäischen Schuldenkrise in einer durch den Euro induzierten, künstlichen Zinskonvergenz, welche in den ersten Jahren des Euro in den Ländern Südeuropas zu einer inflationären Kreditblase führte. Er fordert, dass die Käufe von Staatsanleihen durch die EZB beendet werden.

Nach einer Untersuchung des Zentrums für Europäische Wirtschaftsforschung und der Universität Konstanz im Jahre 2007 rangierte Sinn gemessen an der Anzahl der Zitierungen in wirtschafts-wissenschaftlichen Fachzeitschriften auf dem zweiten Platz unter den deutschen Ökonomen.

Die Europäische Geldpolitik erinnert an das Märchen “Tischlein deck Dich” der Gebrüder Grimm.

Ein Schneider hat drei Söhne. Die Söhne gehen bei einem Schreiner, einem Müller und einem Drechsler in die Lehre. Am Ende bekommt der Älteste einen unscheinbaren kleinen Tisch mit; wenn man zu dem sagt „Tischchen, deck dich!“, dann ist er sauber gedeckt und mit den herrlichsten Speisen versehen. Der Mittlere bekommt einen Esel; wenn man zu dem sagt „Bricklebrit!“, dann fallen vorne und hinten Goldstücke heraus.

Die beiden älteren werden aber vor ihrer Heimkunft nacheinander vom selben Wirt betrogen, als der dem einen ein falsches Tischchen und dem anderen einen anderen Esel unterschiebt.

Der von seinen beiden Brüdern gewarnte Jüngste bekommt von seinem Meister einen Knüppel im Sack, der jeden Gegner verdrischt, wenn man sagt „Knüppel, aus dem Sack!“ und erst aufhört, wenn man sagt „Knüppel, in den Sack!“. Damit nimmt er dem Wirt das Tischchen und den Esel wieder ab, als der ihm den Sack stehlen will.

Die Zentralbank denkt wohl eher an den Esel des mittleren Sohnes als an das Tischchen. "Bricklebrit" tönt zu schön, um nicht ausgesprochen zu werden, denn dem Esel fallen bei diesem Wort vorne und hinten Goldstücke raus. Tischchen und Esel werden den beiden grosszügigen Söhnen bald abgenommen und das ganze Märchen wäre vorbei, wäre da nicht der dritte Sohn: "Knüppel aus dem Sack". Dieses Talent hatte er von seinem Meister erhalten. Der Knüppel verdrescht jeden Schuldigen. Und so wird es auch den Zentralbanken ergehen. Für einige Jahre ist das Märchen zu schön, um nicht gelebt zu werden. Doch dann kommt "Der Knüppel aus dem Sack" und gibt uns allen die gehörige Lektion.

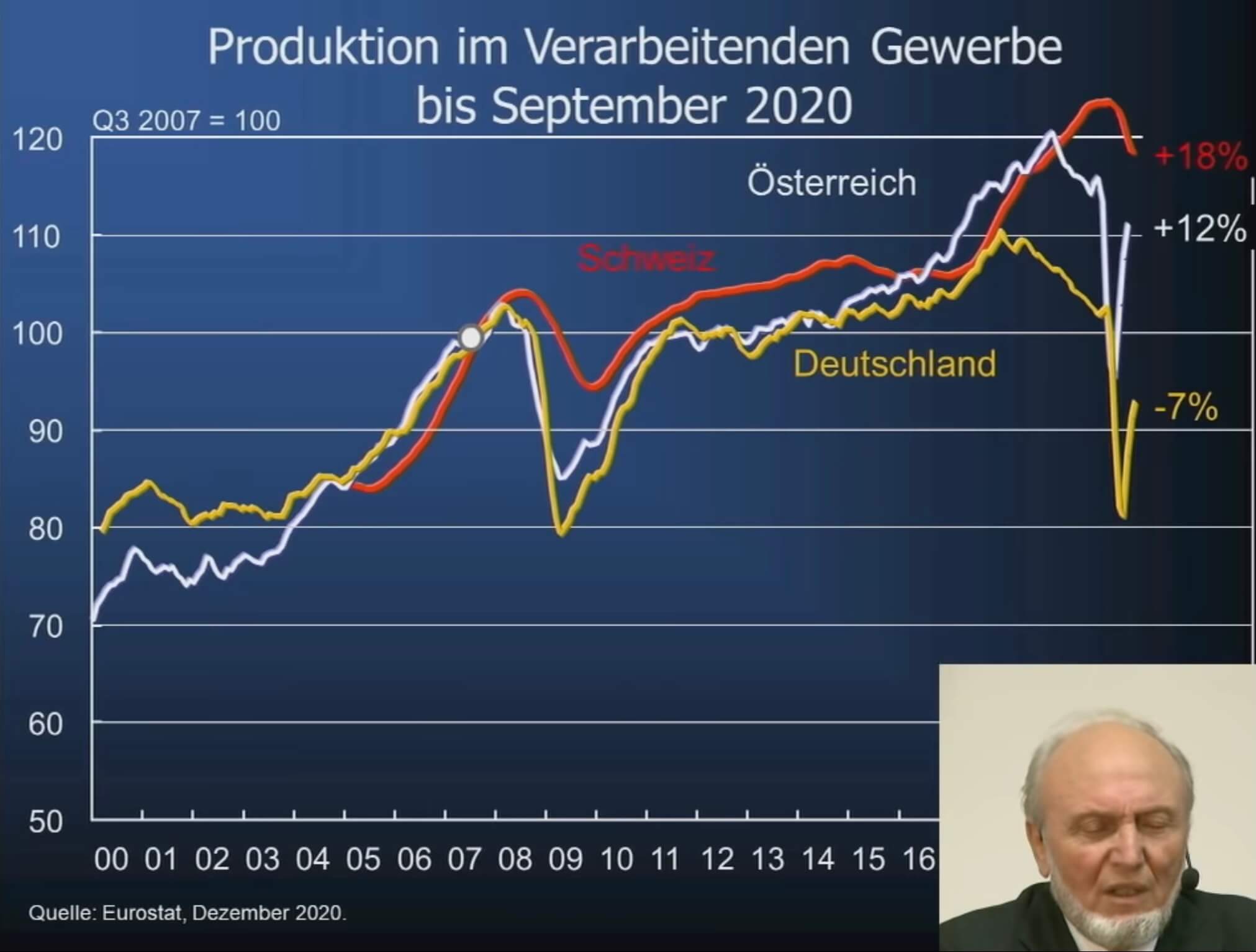

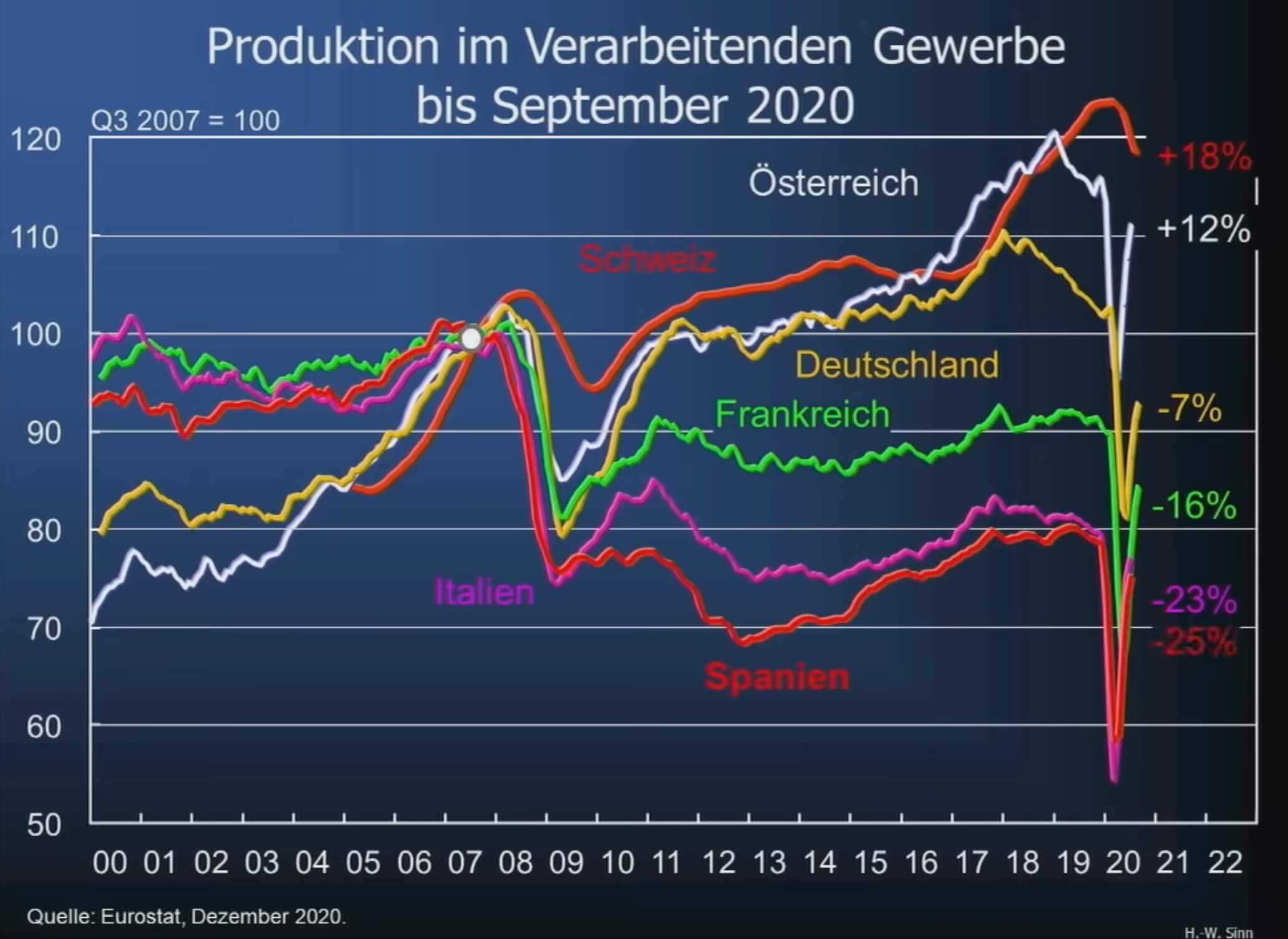

Wirtschaftsstagnation seit 2008 in Europa.

Die Industrieproduktion stagniert in Europa seit 2008. Betroffen sind vor allem Deutschland, Frankreich, Italien und Spanien. 2020 kommt die Corona Krise dazu und verstärkt diese Trends. Man betrachte den Bezugspunkt im Herbst 2007 (weisser Punkt auf der Grafik). Schweiz und Oesterreich fahren am besten, Deutschland ist etwas verhalten und noch nicht ganz auf Niveau Herbst 2007. Frankreich, Italien, Spanien sind abgestürzt. Gezeigt wird die Produktion im verarbeitenden Gewerbe, das in Deutschland zwar nur 20% der Wirtschaft ausmacht, aber die Wettbewerbsfähigkeit des Landes reflektiert.

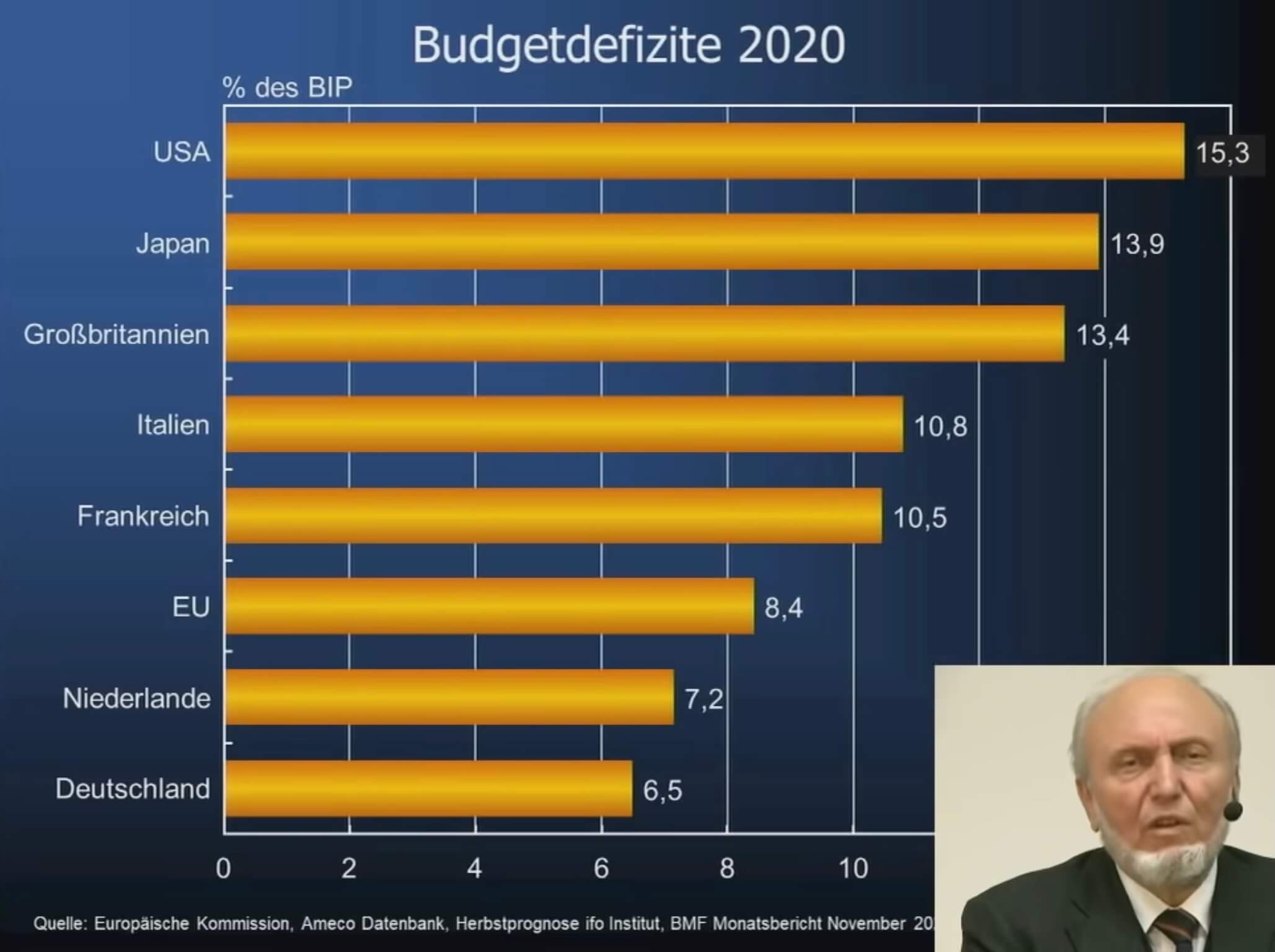

Die einzelnen Staaten und die EU haben 2020 viele Rettungsmassnahmen beschlossen. Die Beträge machen für Deutschland fast 40% des Brutto Inland Produktes aus (BIP), die EU hat Gelder in der Grössenordnung von 11% des BIP zur Verfügung gestellt. Es entstanden riesige Budgetdefizite.

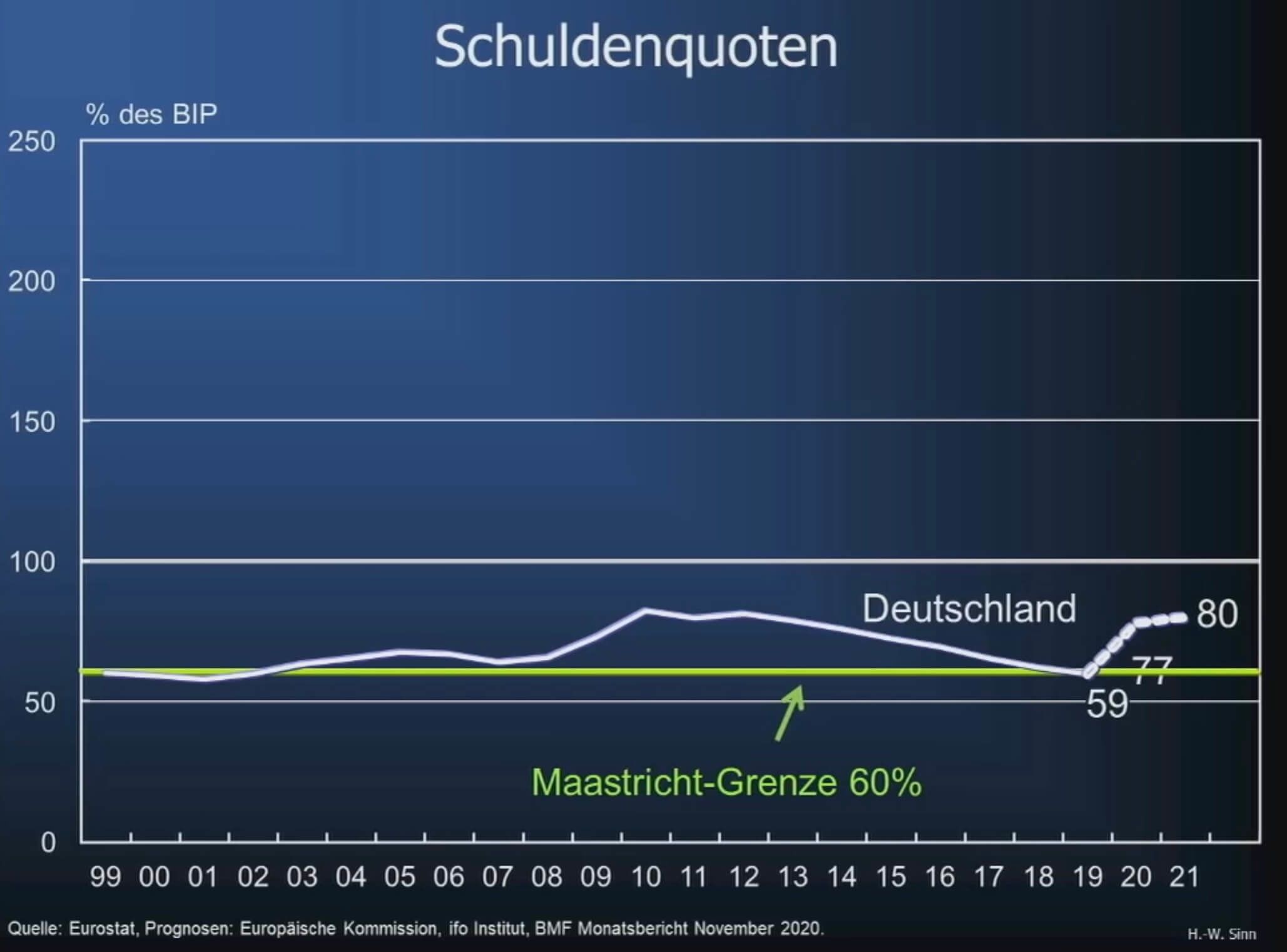

Die Schuldenquote der Länder steigt stark an. Man kann auch auf bundeshaushalt.de nachschauen. Dort sieht man, dass die “Einnahmen” zu 45% aus neuen Schulden stammen. Schulden um die Wirtschaft anzukurbeln, die aber nie zurückbezahlt oder zurückgefahren werden. Die Schuldendynamik bleibt bestehen.

Schuldenquoten in Prozent des BIP. Griechenland (nicht gezeigt) wäre bereits bei 200%. Der grüne Strich markiert die ehemaligen Maastricht-Abkommen.

Fianzierung der Krisen durch die Druckerpresse

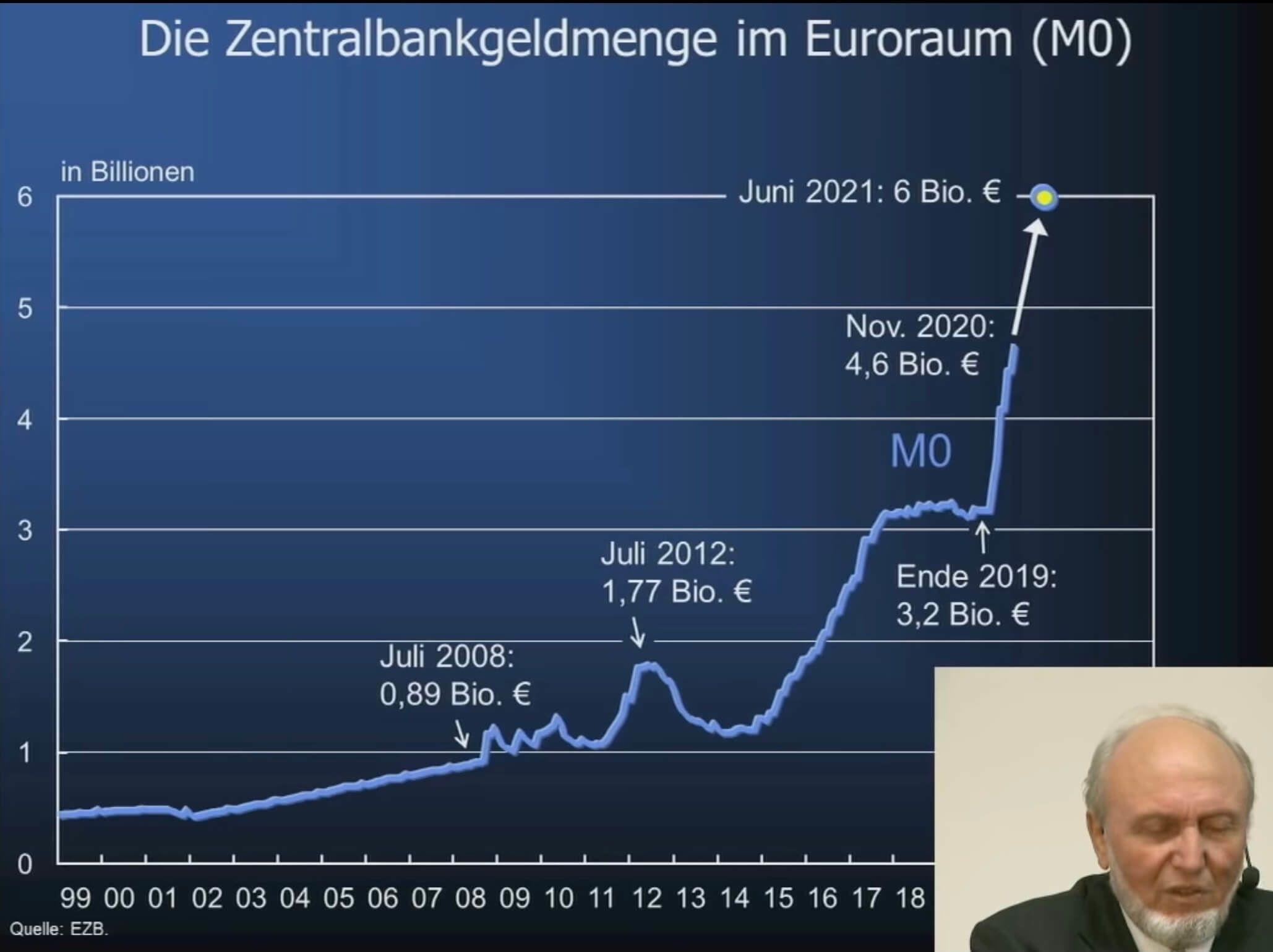

Die einzelnen Staaten müssen in einer Krise Schulden aufnehmen. Das ist ihre Aufgabe. Die Problematik aber ist, dass die Zentralbank die Schuldpapiere der Staaten aufkauft. Dies ist quasi Ersatzeinkommen aus der Druckerpresse. Der kleine Umweg über die Banken ist ein Alibi. Links die Ausgangslage 1999, als der Euro eingeführt wurde. 2008 erfolgte die Lehman Krise. Von 2015 an kann man eine dramatische Aufblähung feststellen: Eine Versiebenfachung der Geldmenge der EZB seit 2008. Das meiste davon besteht aus Staatspapieren der einzelnen Staaten.

Von 1999, als der Euro eingeführt wurde, bis 2008 blieb das Wachstum stabil. Aber man fragt sich, weshalb seit 2015 eine unglaubliche Dynamik eingesetzt hat, und immer gibt es weitere Massnahmen. 2008 stand die M0-Zentralbank Geldmenge bei 0.9 Billionen, 2021 erreichen wir bereits 6 Bill. Mit den bereits beschlossenen Zusatz-Massnahmen geht es in Richtung 7 Billionen. Eine Versiebenfachung der Zentralbank-Geldmenge in nur 12 Jahren.

Wo liegt das viele Geld?

Von den US$-Banknoten liegt über die Hälfte ausserhalb der USA. In Europa (Euro-Banknoten) ungefähr ⅓. Das Geld liegt aber vor allem auf den Konten der Geschäftsbanken bei den Notenbanken. Und vor allem liegt das Geld in Deutschland. Defizitländer sind hauptsächlich Italien und Spanien.

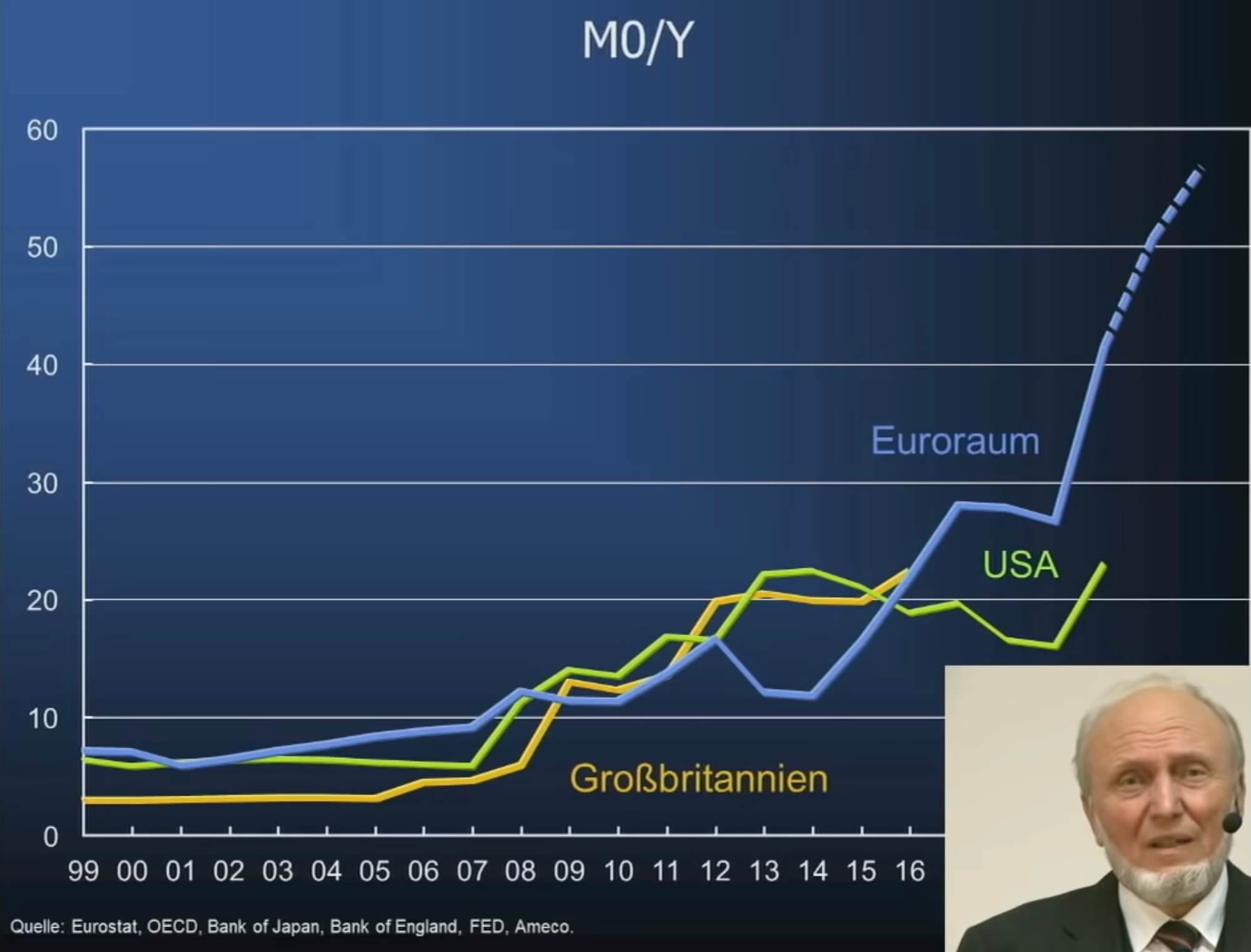

Steigt die Zentralbank-Geldmenge auch anderswo?

Generell kann der Trend überall festgestellt werden. Die EU hat die Dynamik aber viel stärker angeheizt als in den andern Ländern ausserhalb Japan.

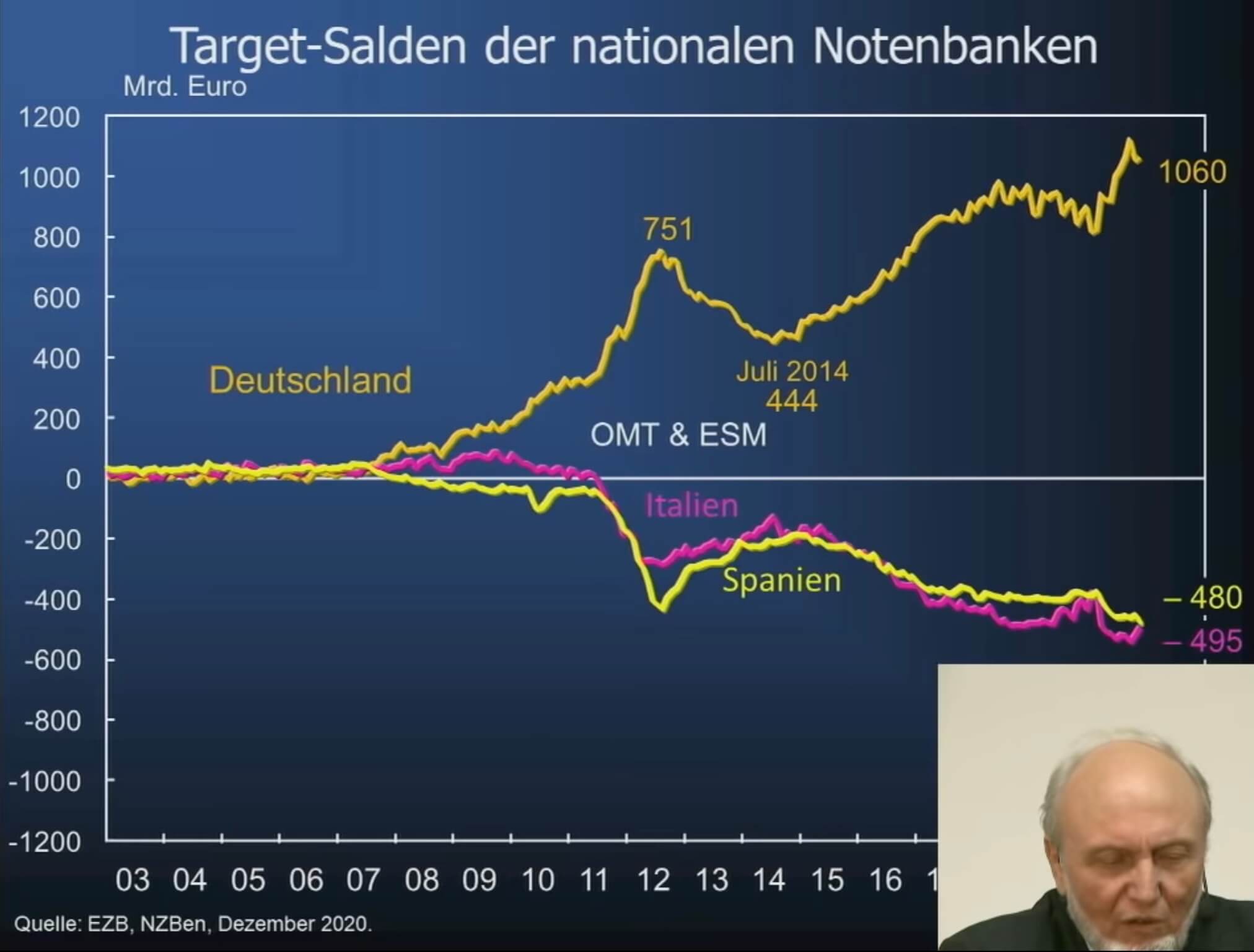

Target-Schulden der nationalen Notenbanken. Deutschland besitzt Guthaben, Italien und Spanien dagegen Schulden in fast gleicher Höhe.

Target-Schulden der nationalen Notenbanken. Deutschland besitzt Guthaben, Italien und Spanien dagegen Schulden in fast gleicher Höhe.

Alle Länder verzeichnen einen Anstieg der Zentralbank-Geldmenge. Aber in Europa ist diese Dynamik seit 2015 am ausgeprägsten.

Alle Länder verzeichnen einen Anstieg der Zentralbank-Geldmenge. Aber in Europa ist diese Dynamik seit 2015 am ausgeprägsten.

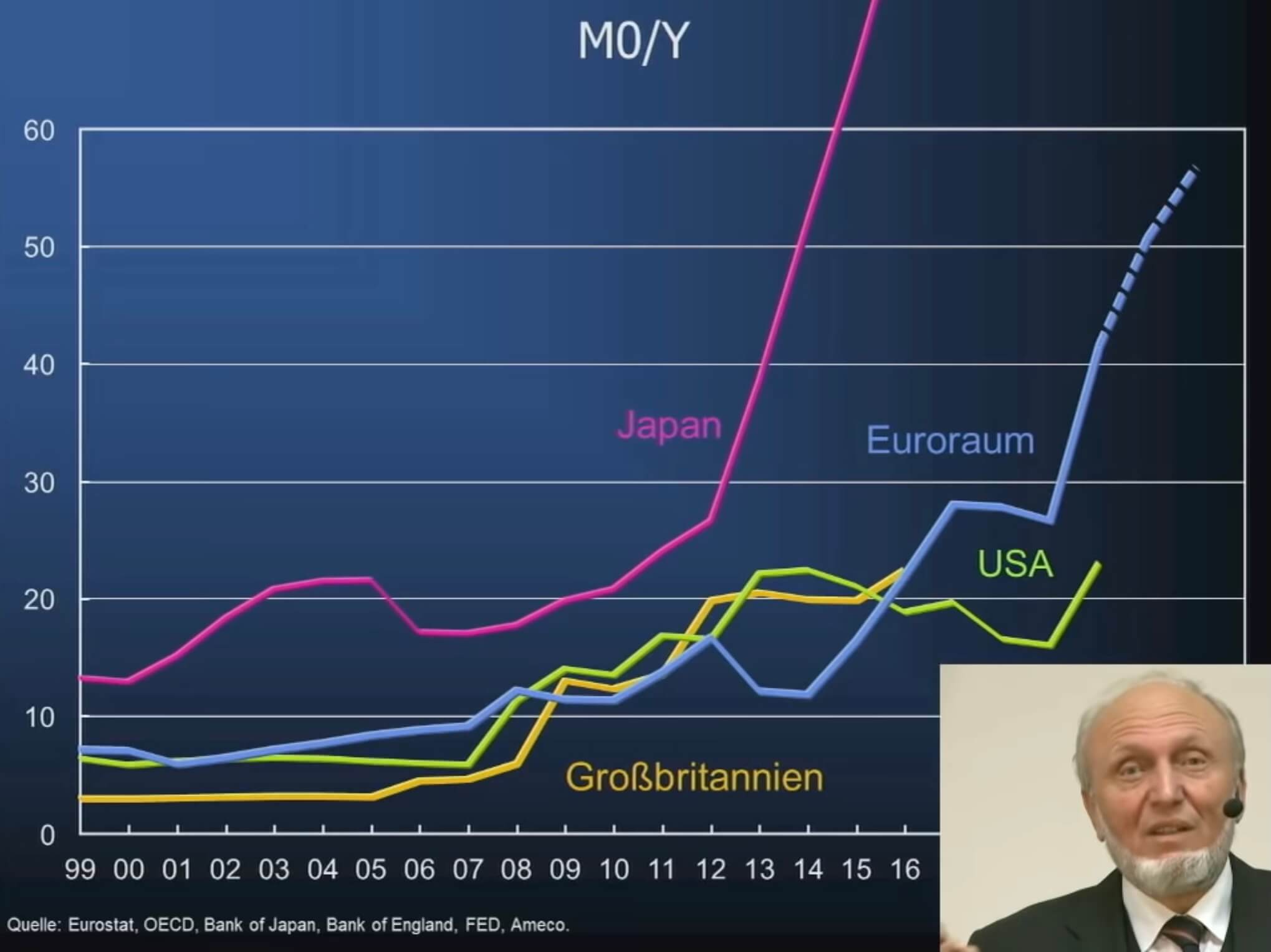

Japan weitet die Zentralbank-Geldmenge bereits seit anfangs des Jahrhunderts dramatisch aus. Es war aber kaum effektiv, gehört doch Japan zu den am schwächsten wachsenden Wirtschaften.

Japan weitet die Zentralbank-Geldmenge bereits seit anfangs des Jahrhunderts dramatisch aus. Es war aber kaum effektiv, gehört doch Japan zu den am schwächsten wachsenden Wirtschaften.

Die Liquiditätsfalle

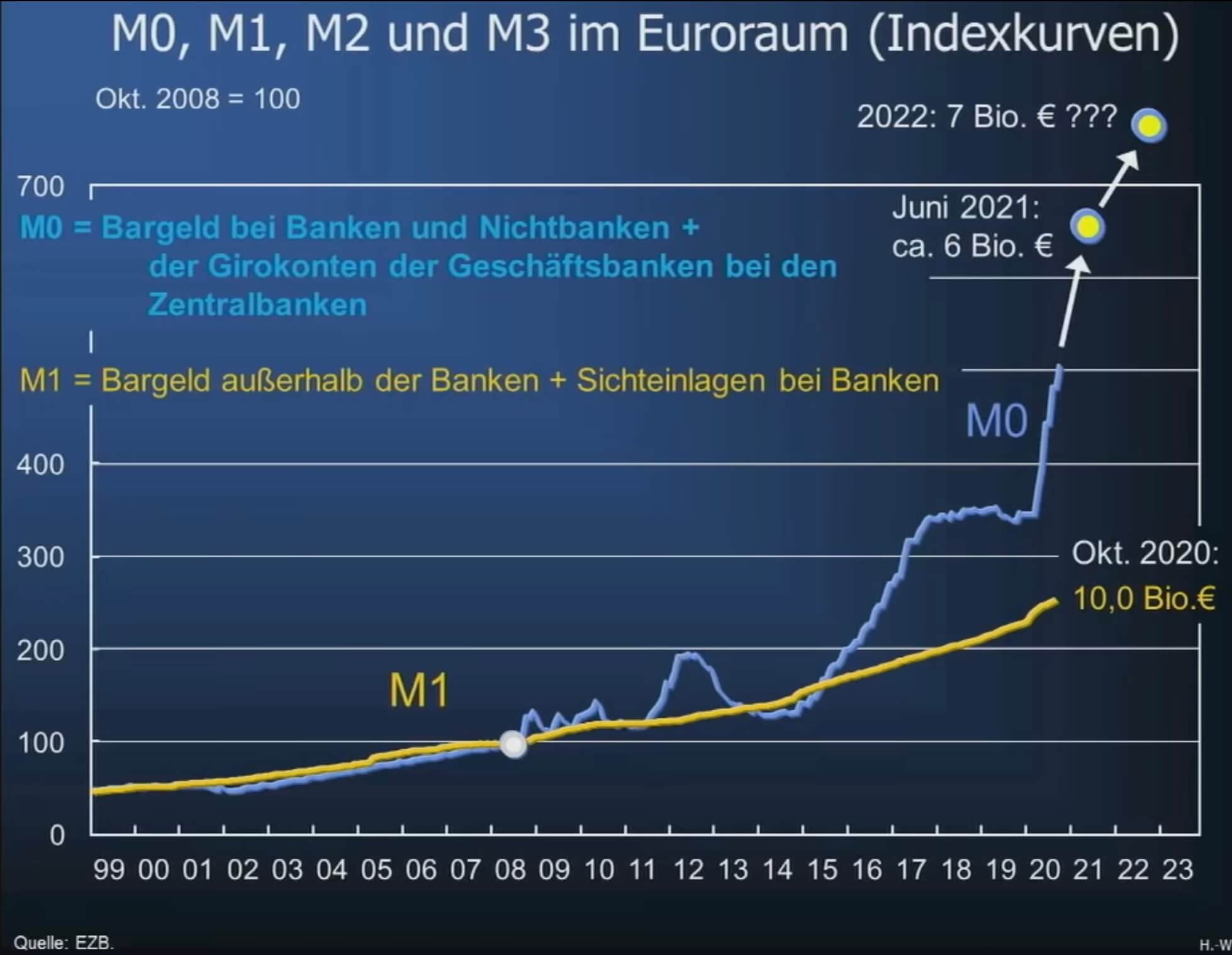

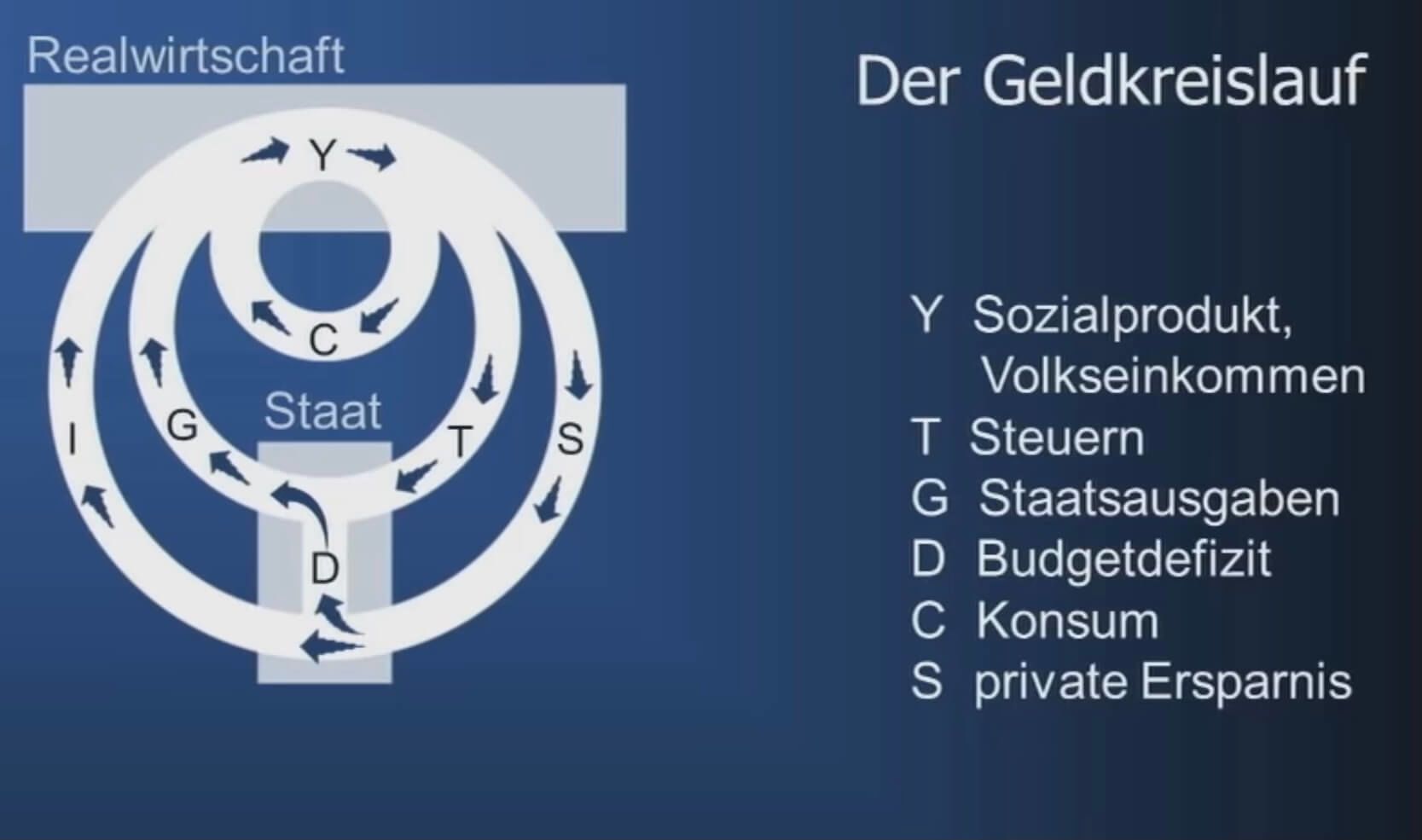

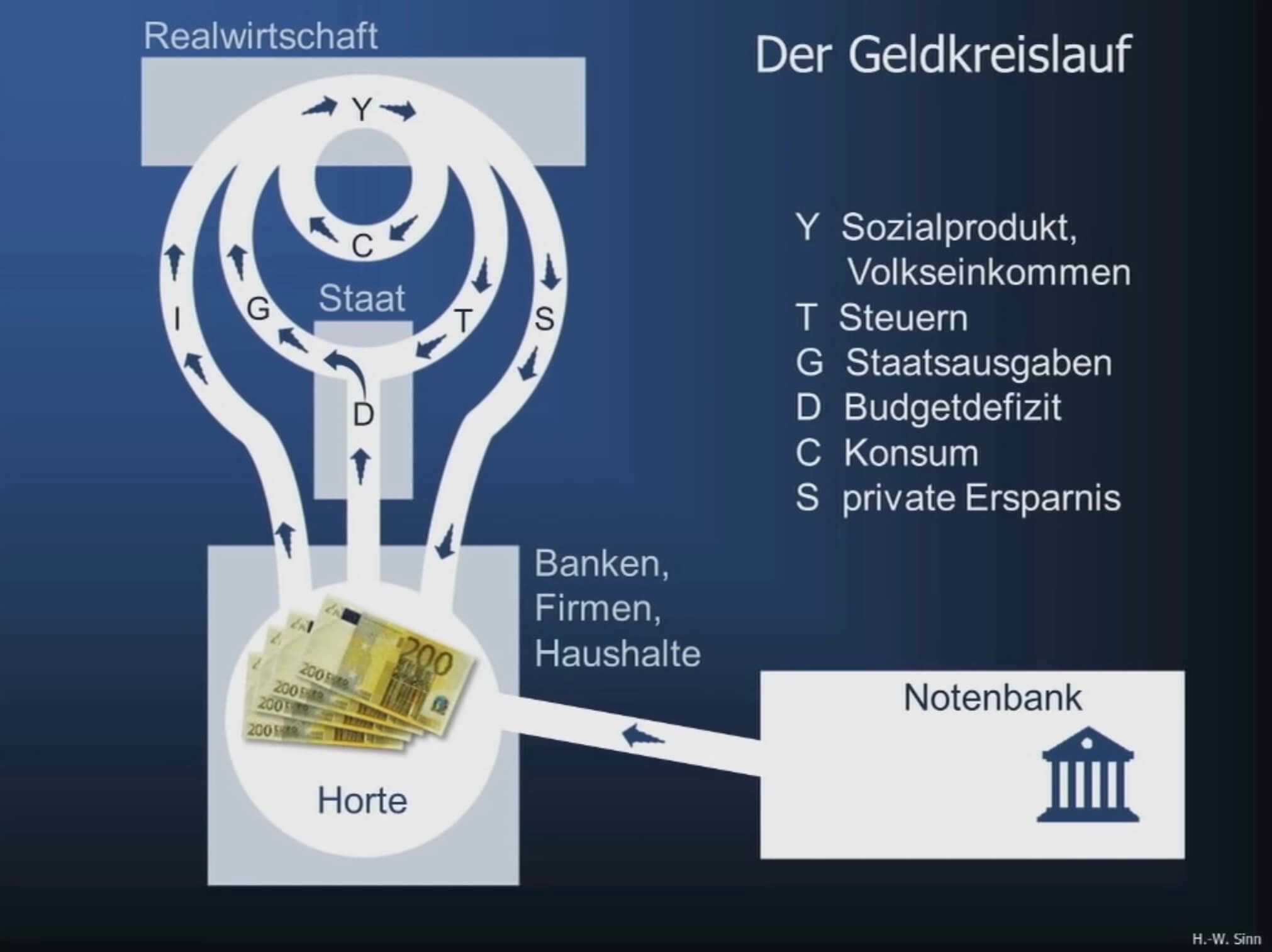

Weshalb gibt es nicht mehr Inflation? So fragten die alten Oekonomen vor Keynes. Keynes kommentierte als erster den Geldkreislauf auf der Grafik rechts. Die Inflation steigt nicht, wenn es Geldhorte gibt, wenn das Geld nicht zurück in den Geldkreislauf findet. Bei 0% Zins ist der Anreiz gross, das Geld in der Horte liegen zu lassen. Auf der Grafik kann man den Unterschied zwischen M0 und M1 feststellen, und dies zeigt das Ausmass der Geldmenge, die in den Horten liegt, meint H.-W. Sinn.

Sinn kommentiert diesen Kreislauf so: Y ist das Sozialprodukt, es hat einen Konsum-Kreislauf, sowie einen Steuern und Staatsausgaben Kreislauf. Private Ersparnisse fliessen ebenso zurück in den Geldkreislauf, und somit ist er in sich geschlossen und stabil. Die Leistung von Keynes ist seine Entdeckung, dass es Horte gibt. Von dort fliesst das Geld nicht automatisch in den Geldkreislauf. Die Horte blähen sich auf und der Geldkreislauf erschlafft. Mit andern Worten: die EZB kreiert Geld, aber viel davon bleibt in den Horten liegen. Und das führt zur Frage: Warum betreibt die EZB diese Politik? Um die Inflation zu erhöhen.

Die Inflation bleibt zur Zeit tief, trotz den Käufen an Staatspapieren. Soll die Zentralbank noch mehr kaufen, um die Inflation zu erhöhen? Das ist das Argument der EZB. Die Monetarisierung der Schulden der einzelnen Staaten ist zwar verboten, aber man hat einen Umweg gefunden. Die EZB versucht jedoch etwas, das sie nicht kann und nicht darf. Vieles deutet darauf hin, dass man eine Gemeinschaftshaftung für die Staatsschulden erzwingen will, indem man die Staatsschulden in allgemeines Geld verwandelt.

Die Warnung

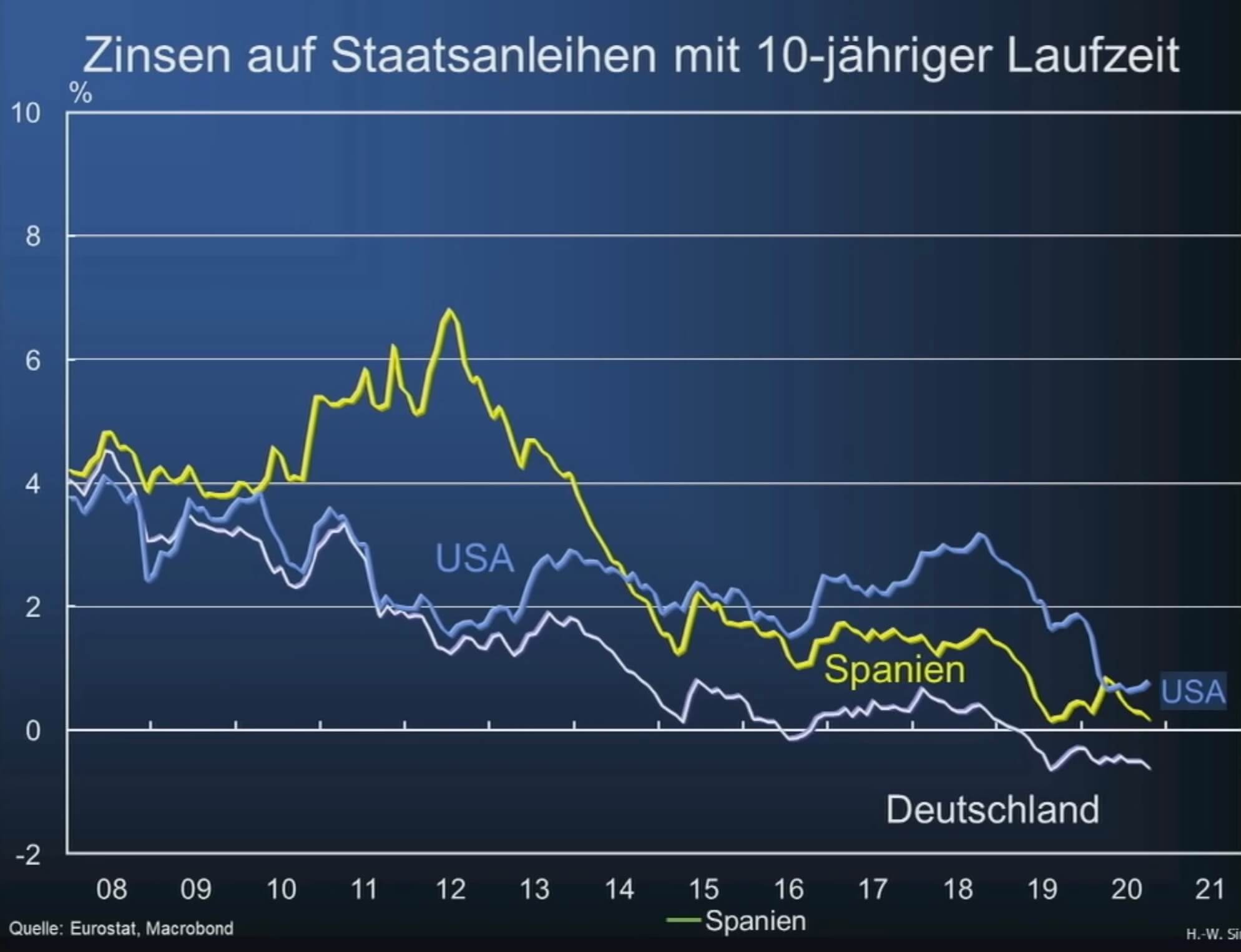

2019 veröffentlichte eine Gruppe von ex-Zentralbank-Gouverneuren ein Memo mit folgender Anschuldigung: “Es erhärtet sich immer mehr der Verdacht, dass hinter dieser Massnahme die Absicht steht, hochverschuldete Regierungen vor einem Zinsanstieg zu schützen.” Das ist ein hartes Verdikt. Die EZB betreibe Fiskalpolitik, nicht Geldpolitik. Das gibt zu denken.

Und tatsächlich sinken die Zinsen in allen Ländern, wie auf der Grafik links ersichtlich. Die Zinsen in den USA sind höher als in Spanien, obwohl die Bonität der USA besser ist. Zum Vergleich: die USA kauft keine Papiere der einzelnen Staaten, das macht nur die EU. Dies hat mit natürlichen Marktmechanismen nichts mehr zu tun, sondern ist bewusste Politik.

Gefahr 1: Zombifizierung

Es gibt zwei Gefahren der skizzierten Entwicklung. Die erste ist die der Zombifizierung wie in Japan: wenn es keine schöpferische Zerstörung mehr gibt, wenn man Firmen mit immer neuen Krediten unterstützt, weil sie nicht konkurrenzfähig sind, verliert die Wirtschaft an Effizienz. Der Ökonome Schumpeter bezeichnete es als kreative Zerstörung. Bei der Zombifizierung verhindern Kredite der Zentralbank Konkurse. So weist unter den grossen Ländern Japan die am langsamsten wachsende Wirtschaft seit 1990 auf.

Gefahr 2: Inflation

Die zweite Gefahr ist die der Inflation: Dieselbe Entwicklung hat die Weimarer Republik durchgemacht, und es ist gefährlich, eine solche Politik zu betreiben. Sinn vergleicht die Situation mit einem Kutscher, siehe nächste Grafiken.

Die Pferde sind müde, so wie die Geldpolitik, mit der man die Wirtschaft nicht anschieben kann. Das zeigt sich in den weiten Zügeln des Kutschers. Die Zügel wird man kaum mehr zurücknehmen können, wenn die Dynamik anzieht, denn die EZB müsste die Staatspapiere verkaufen - aber an wen? Bewertungsblasen würden platzen, die Regierungen wären in Schwierigkeiten.

Leicht kann es zu einer Lohn-Preis-Spirale kommen, und damit würden sich auch die Inflations-Erwartungen ändern. Das hat Deutschland übrigens anfangs der 1920er Jahre erlebt, als die Spanische Grippe wütete.

Erste Anzeichen für Inflation:

Es gibt bereits erste Anzeichen von Inflation im Euro-Raum. Seit 2008 haben sich die Immobilien-Preise in Deutschland‘s Städten verdoppelt.

Möglich ist auch eine Stagflation durch Kombination von Zombifizierung und Inflation. Das heisst, Stagnation und Inflation könnten gleichzeitig auftreten, wie in den 1970er Jahren.

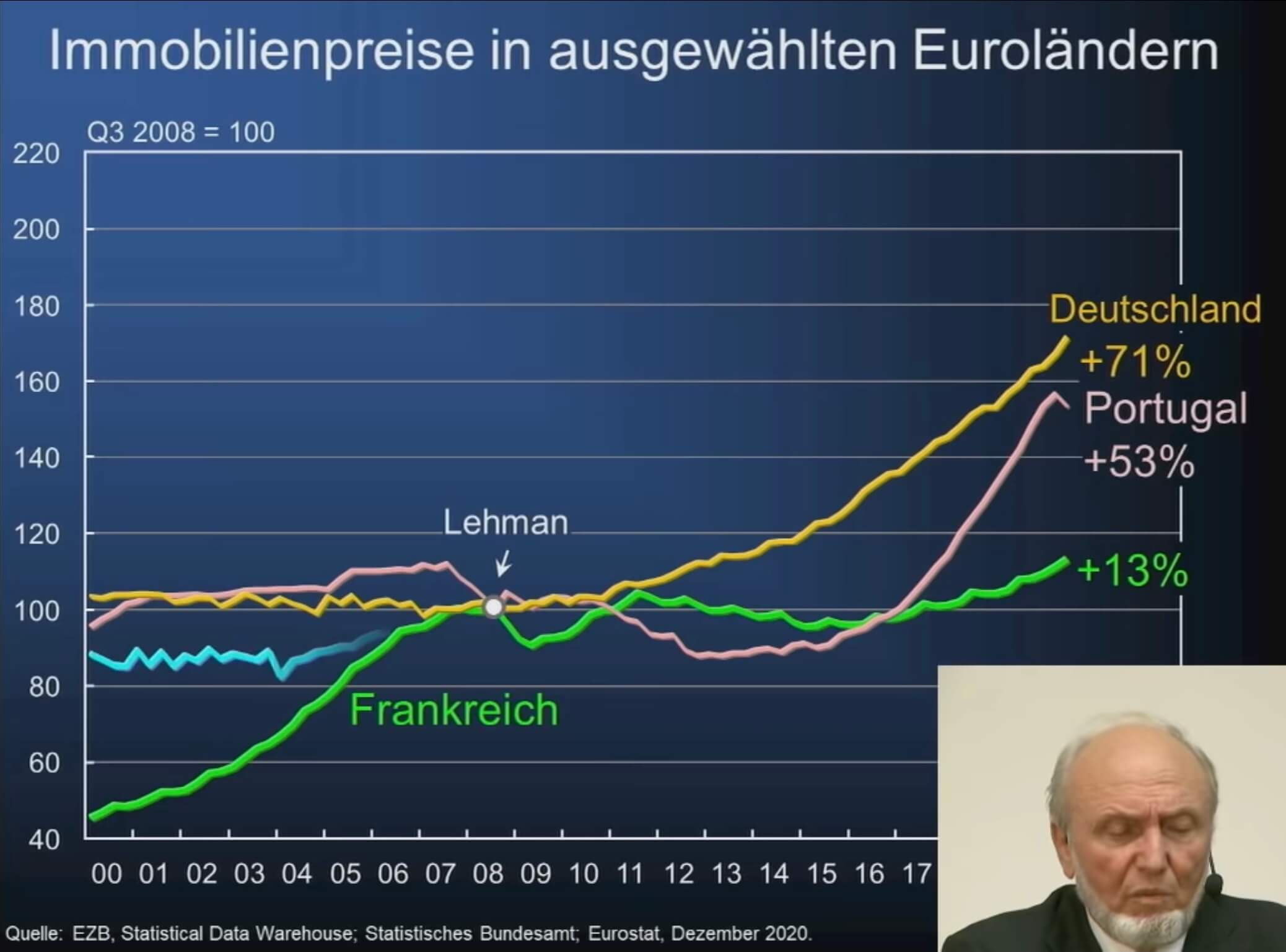

Ausgangspunkt ist die Lehman-Krise 2008. Immobilien-Preise haben seit jenem Zeitpunkt um 50% in Portugal zugenommen, in Deutschland um 70%.

Ausgangspunkt ist die Lehman-Krise 2008. Immobilien-Preise haben seit jenem Zeitpunkt um 50% in Portugal zugenommen, in Deutschland um 70%.

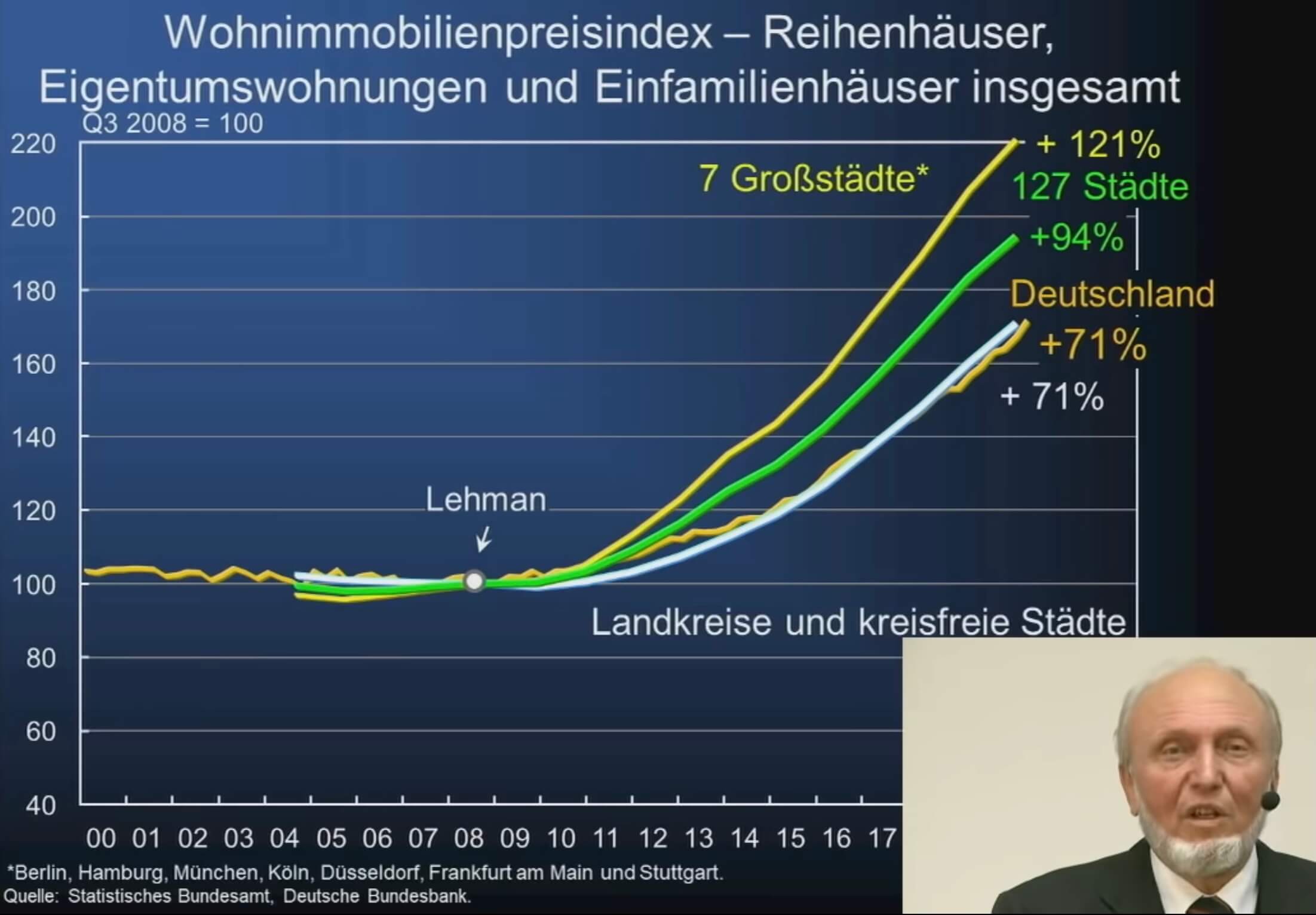

Die Situation in Deutschland in den Städten ist viel ausgeprägter mit einem Anstieg von über 90%, in den sieben Grossstädten sogar mit 120%.

Die Situation in Deutschland in den Städten ist viel ausgeprägter mit einem Anstieg von über 90%, in den sieben Grossstädten sogar mit 120%.

Geschichtliche Betrachtung

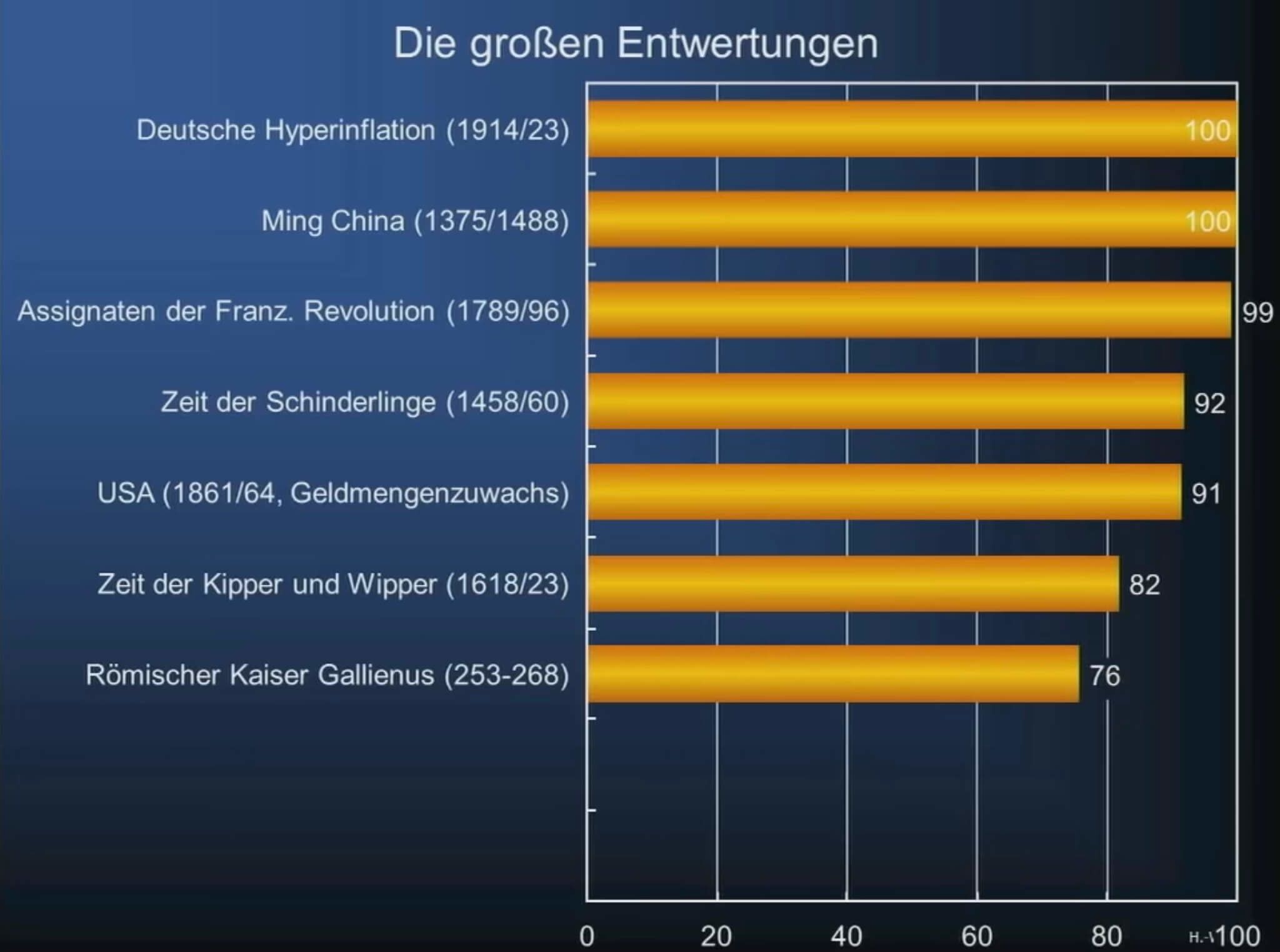

Schliesslich führt Sinn durch die grossen Geldentwertungen der Geschichte, von der deutschen Hyperinflation der frühen 1920er Jahre bis zurück zu der spät-römischen Zeit. Er schätzt das Potential der Geldentwertung in Europa heute in ähnlicher Grössenordnung ein.

Konklusion:

- Die Corona-Krise hat eine Whatever-it-takes-Mentalität erzeugt

- Es besteht ein Widerspruch zwischen Kontaktangst und Konjunkturpolitik; gibt es tatsächlich keine Alternative?

- Die Monetarisierung der Staatsschulden hat schon jetzt massive Verteilungseffekte zur Folge: zwischen den Ländern, bei den Zinsen, bei den Immobilien.

- Die Liquiditätsfalle hat eine Inflation bislang verhindert.

- Zwei grosse Gefahren bestehen: Zombifizierung oder Inflation - oder beides, d.h. Stagnation und Inflation gleichzeitig, was als Stagflation bezeichnett wird.

Unten die Fortsetzung von Prof. Sinns Vortrag, im Dezember 2021: Kommt jetzt die Inflation?